相信大伙已经知道,一旦车主出险,势必会造成第二年保费的影响。今天车主指南就带大伙儿具体了解下车险上浮的标准,以及出险后下一年的保费如何浮动。

出险后下一年保费怎么浮动

保费的浮动主要与车辆的出险次数有关,跟出现金额无关。在有效期内不出险,下一年的保费就会下降;出险1次,保费维持不变;出险2次或以上,保费就会增加。

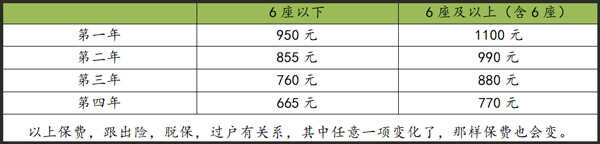

具体车险上浮标准

交强险的费用是国家统一规定的,各家银行也是采用一样的优惠。如果每年都不出险,价格表如下。

交强险车险优惠政策

1、上年度没有发生交通事故,提供上年保单复印件—-优惠10%。

2、前两年没有发生交通事故,提供上年保单复印件(上年度确认优惠过10%)—-优惠20%。

3、前三年没有发生交通事故,提供上年保单复印件(上年度确认优惠过20%)—-优惠30%。

4、首次投保或上年度发生一次交通事故(无死亡)—-基准保费。

5、上年度发生2次及以上交通事故(无死亡)—-加费10%。

6、上年度发生交通死亡事故—-加费30%。

举例:李先生购买新车的第一年发生交通事故,并且不幸撞死人。那么第二年的交强险费用就为950*(1+30%)=1 235(元)。这种计算方式只是粗略的计算,最终的算法公式:最终保费=基础保费×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率)

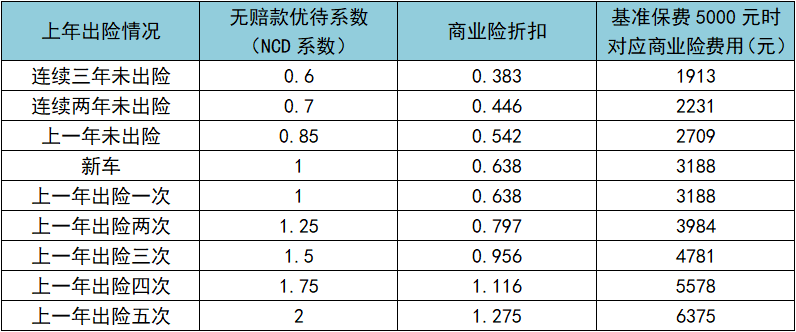

商业险并非强制性保险,所以价格主要由保险公司决定。商业险折扣系数=无赔款优待系数(NCD系数)*自主核保系数*自主渠道系数*交通违法系数。

1、自主核保系数:保险公司在一定范围内自主设置的一些商业车险核保系数,广州的汽车商业险自主核保系数从0.85到1.15浮动,本文统一采用0.85。

2、自主渠道系数:各家保险公司对汽车商业险的不同销售渠道制定的系数,广州的汽车商业险自主渠道系数从0.75到1.15浮动,本文统一采用0.75。

3、交通违法系数:部分省市会将汽车商业险与该车辆或该车主的交通违法记录挂钩,本文统一采用系数1。

商业险保费浮动表

举例:王先生连续三年未出险,那么在第四年购买商业险的折扣=0.6*0.85*0.75=0.3825≈0.383,如果基础险保费为5000元,那么最终的保费=5000*0.383=1912.5≈1913(元)

经常听到网上说车险千万不要提前买的问题,其实是可以提前购买。一般可以提前30天购买,有的地方交强险和商业险提前购买的天数不一样,比如有些地区商业险可以提前30天购买而交强险可以提前90天购买。一般现在的车险公司做得比较贴心,当车主保险快到期时就会提前一个月进行提醒,通过电话或短信等方式通知车主及时续保。

本站内容来源于网络,如不慎侵犯了您的权益,请联系我们将迅速删除。